Руководство инспекции Министерства по налогам и сборам Республики Беларусь по Несвижскому району

Блинковская Наталия Ивановна– начальник инспекции;

Алешкевич Елена Михайловна – первый заместитель начальника инспекции.

СТРУКТУРА

инспекции Министерства по налогам и сборам Республики Беларусь по Несвижскому району

1. Руководство

1.1. Начальник инспекции

1.2. Первый заместитель начальника инспекции

2. Управление учета налогов

2.1. Начальник управления

2.2. Заместитель начальника управления

3. Управление контрольной работы

3.1. Заместитель начальника инспекции – начальник управления

3.2. Заместитель начальника управления

4. Отдел камеральных проверок

4.1. Начальник отдела

5. Управление налогообложения физических лиц

5.1. Начальник управления

5.2. Заместитель начальника управления

6. Управление по работе с плательщиками по Клецкому району

6.1. Заместитель начальника инспекции – начальник управления по работе с плательщиками по Клецкому району

6.2. Заместитель начальника управления

7. Сектор правовой и кадровой работы

7.1. Заведующий сектором

8. Главный бухгалтер

9. Администратор сетей

10. Отделение организационно-технического обеспечения

10.1. Начальник отделения

O проведении «прямых телефонных линий» руководством инспекции в июле — сентябре 2026 года:

| № п/п | Фамилия, имя, отчество | Должность | Вопросы, по которым можно обратиться | Дата проведения | Время проведения | Номер телефона |

| 1 | Блинковская Наталия Ивановна | Начальник инспекции | Вопросы организации работы налоговых органов | 01.07.2026 19.08.2026 02.09.2026 | 14.00 — 17.00 09.00 — 12.00 14.00 — 17.00 | 8(01770) 2-39-42 |

| 2 | Алешкевич Елена Михайловна | Первый заместитель начальника инспекции | Вопросы организации работы налоговых органов в сфере налогообложения физических лиц, индивидуальных предпринимателей и юридических лиц | 08.07.2026 12.08.2026 09.09.2026 | 14.00 — 17.00 14.00 — 17.00 09.00 — 12.00 | 8(01770) 2-58-56 |

| 3 | Лобко Сергей Анатольевич | Заместитель начальника инспекции – начальник управления по работе с плательщиками по Клецкому району | Вопросы налогообложения физических лиц, индивидуальных предпринимателей и юридических лиц | 15.07.2026 29.07.2026 26.08.2026 16.09.2026 30.09.2026 | 14.00 — 17.00 14.00 — 17.00 14.00 — 17.00 14.00 — 17.00 14.00 — 17.00 | 8(01793) 6-82-12 |

| 4 | Игнатчик Михаил Михайлович | Заместитель начальника инспекции – начальник управления контрольной работы | Вопросы организации контрольной работы | 22.07.2026 05.08.2026 23.09.2026 | 09.00 — 12.00 14.00 — 17.00 14.00 — 17.00 | 8(01770) 2-56-75 |

График проведения выездных личных приемов граждан в июне 2026 г.

| Дата проведения выездного личного приема граждан | Время проведения выездного личного приема граждан | Место проведения выездного личного приема граждан | Ф.И.О. лица, которое будет проводить выездной личный прием граждан | Должность лица, которое будет проводить выездной личный приема граждан |

| 05.06.2026 | с 11.00 до 12.00 | ОАО «Миноблавтотранс» филиал «Автомобильный парк №8», г. Несвиж, ул. Кутузова, 3. | АЛЕШКЕВИЧ Елена Михайловна | Первый заместитель начальника инспекции Министерства по налогам и сборам Республики Беларусь по Несвижскому району |

| Дата проведения выездного личного приема граждан | Время проведения выездного личного приема граждан | Место проведения выездного личного приема граждан | Ф.И.О. лица, которое будет проводить выездной личный прием граждан | Должность лица, которое будет проводить выездной личный приема граждан |

| 12.06.2026 | с 12.00 до 13.00 | Филиал КУП «Минскоблдорстрой» «ДРСУ № 168», г. Несвиж, ул. Сновская, 2. | ИГНАТЧИК Михаил Михайлович | Заместитель начальника инспекции — начальник управления контрольной работы инспекции Министерства по налогам и сборам Республики Беларусь по Несвижскому району |

- Об основных документах, наличие которых должно быть обеспечено субъектами малого предпринимательства, осуществляющими ввоз товаров* с территории Российской Федерации на территорию Республики Беларусь, в отдельных деловых ситуациях

- Профилактика игровой зависимости (лудомании)

- О маркировке отдельных видов строительных материалов в потребительской упаковке средствами идентификации

- О маркировке отдельных видов лакокрасочной продукции средствами идентификации

- Услуги по кошению травы: как правильно платить налог?

- Уважаемые субъекты хозяйствования!

- Вниманию автомобильных перевозчиков пассажиров автомобилями-такси, водителей автомобилей-такси, владельцев электронных информационных систем!

- Телефонное мошенничество: мошенники «прикрываются» налоговой!

- Вниманию юридических лиц и индивидуальных предпринимателей, осуществляющих продажу безалкогольных напитков и соков!

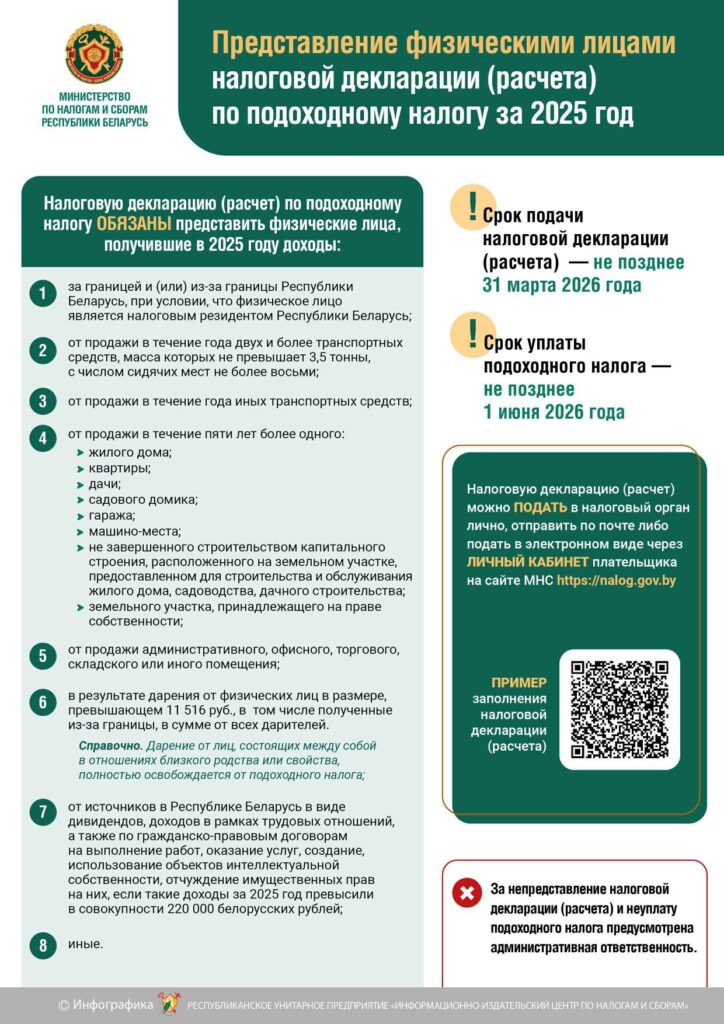

- 1 ИЮНЯ 2026 ГОДА — СРОК УПЛАТЫ ПОДОХОДНОГО НАЛОГА ПО ПРЕДСТАВЛЕННОЙ НАЛОГОВОЙ ДЕКЛАРАЦИИ ЗА 2025 ГОД

- ВНИМАНИЮ ПЛАТЕЛЬЩИКОВ НАЛОГА НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД!

- Уважаемые субъекты хозяйствования!

- Об уплате налога за владениями собаками в 2026 году

- Уважаемые субъекты хозяйствования!

- Уважаемые субъекты хозяйствования!

- О налогах при реализации и декоративных растений

- О льготах по подоходному налогу с доходов, полученных от физических лиц, не являющихся близкими родственниками и свойственниками

- ПРЕСС-РЕЛИЗ МИНИСТЕРСТВА ПО НАЛОГАМ И СБОРАМ РЕСПУБЛИКИ БЕЛАРУСЬ

- Пресс-релиз о расширении перечня товаров, подлежащих прослеживаемости

- Об уплате в 2026 году сбора за осуществление деятельности по оказанию услуг в сфере агроэкотуризма

- Уважаемые субъекты хозяйствования!

- Изменения законодательства в сфере прослеживаемости товаров

- К сведению физических лиц!

- Основные изменения по налогу на профессиональный доход на 2026 год

- К сведению субъектов хозяйствования!

- Вниманию физических лиц, получивших доходы в 2025 году!

- Маркировка безалкогольных напитков и соков

- Информация для граждан и ИП о новогодних услугах и торговле

- Игромания: проблема современного общества

- К сведению субъектов хозяйствования!

- Напоминаем о необходимости оплаты имущественных налогов до 17.11.2025

- Уважаемые субъекты хозяйствования!

- О правомерности осуществления деятельности после 31 декабря 2025 года

- Об обороте мобильных телефонов и ноутбуков (планшетов) с 01.10.2025

- Алгоритм действий субъектов хозяйствования при возникновении проблемных вопросов по считыванию кодов маркировки с использованием сканеров штрихкода

- Вниманию субъектов хозяйствования!

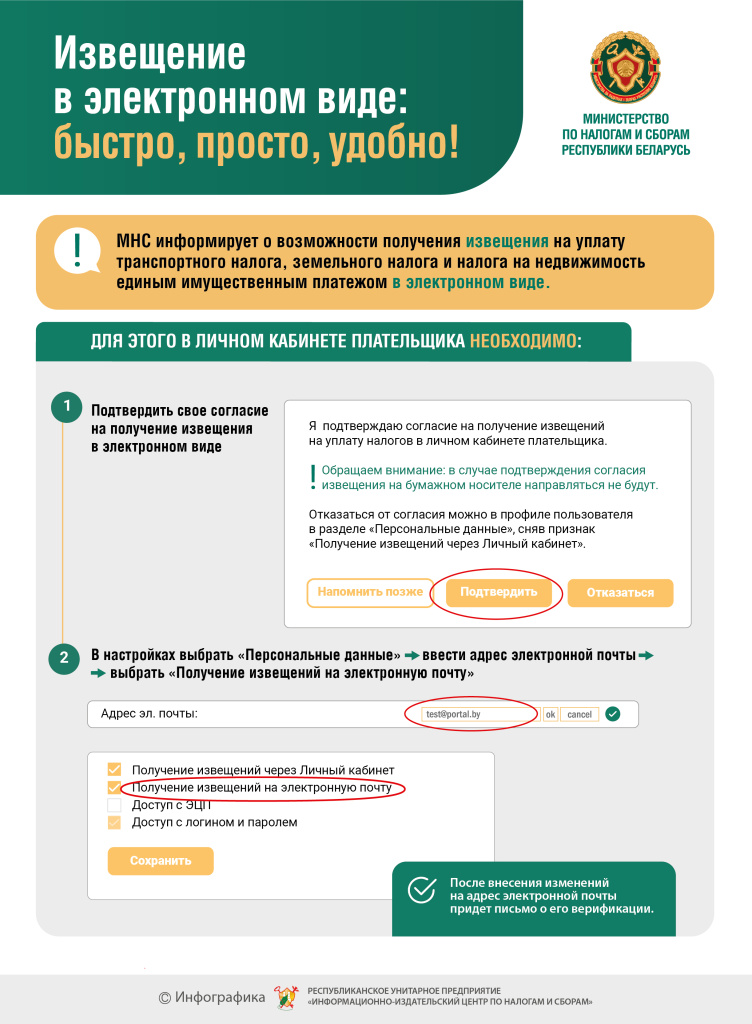

- Способы получения физическими лицами извещения на уплату имущественных налогов за 2024 год

- ИГРОМАНИЯ – опасная зависимость

- Переход ИП в коммерческую организацию в упрощенном «бесшовном» порядке

- Об использовании кассового оборудования с 1 июля 2025

- Об информационных материалах в сфере маркировки товаров

- Об информационных материалах в сфере маркировки товаров

- О кассовом оборудовании, соответствующем новым требования

- К сведению субъектов хозяйствования, осуществляющих оборот товаров, подлежащих прослеживаемости и маркировке с 01.10.2025

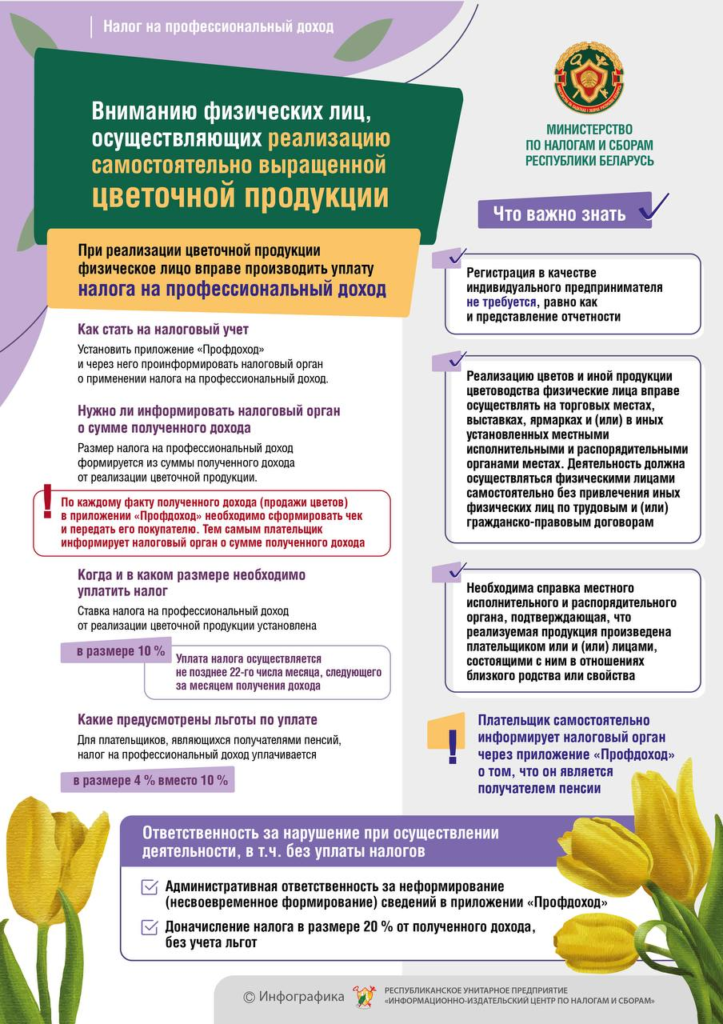

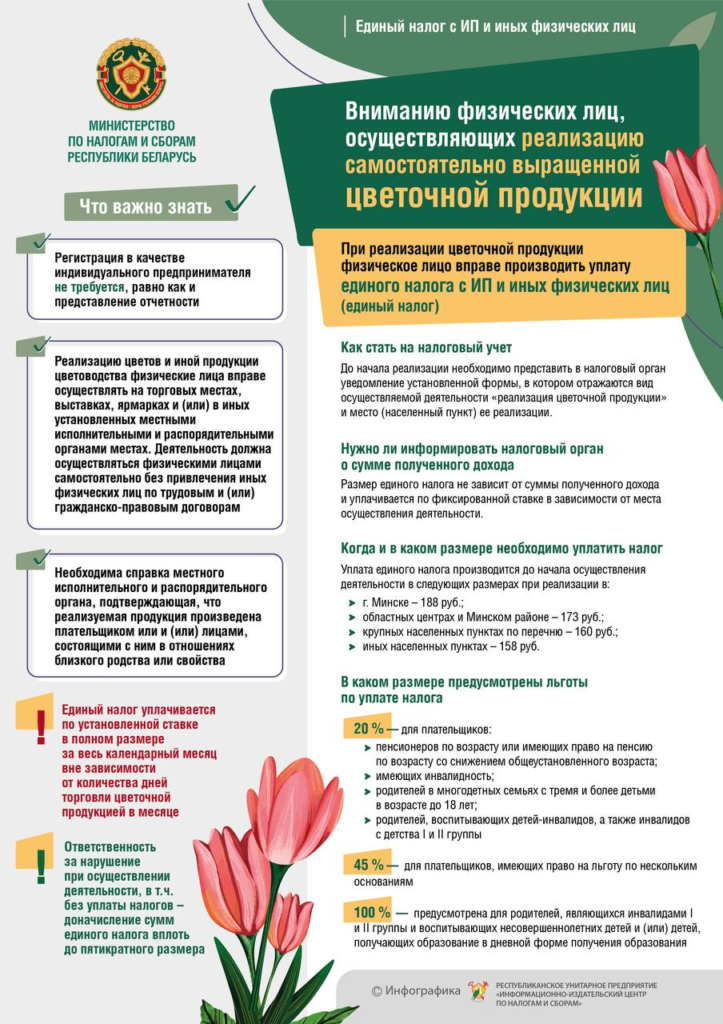

- Для физических лиц, осуществляющих реализацию продукции цветоводства

- Семинары для юридических лиц и ИП

- Вниманию налоговых агентов

- Вниманию физических лиц, получивших доходы в 2024 году

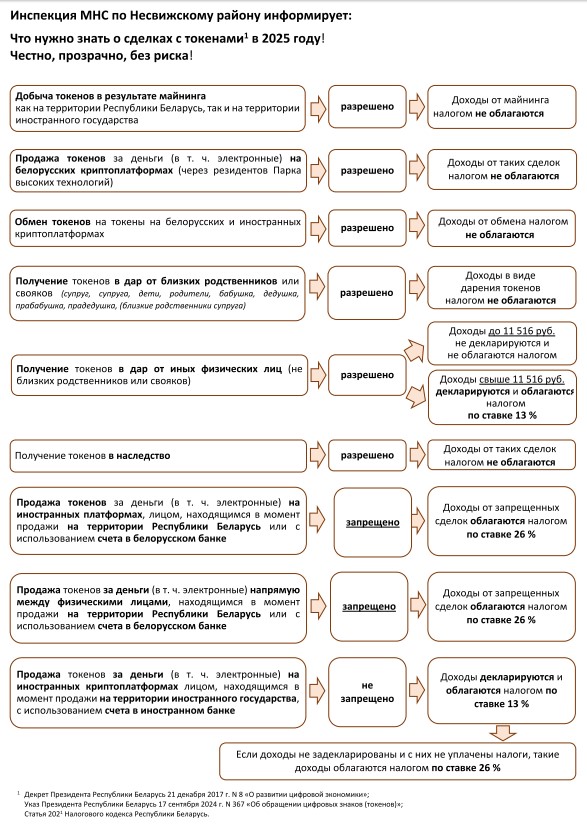

- О порядке налогообложения сделок с токенами

- Об уплате физическими лицами налогов при реализации цветов

- О кассовом оборудовании

- О порядке приема деклараций РИК

- О применении физическими лицами с 1 октября 2024 г. единого налога

- О ПРИМЕНЕНИИ ФИЗИЧЕСКИМИ ЛИЦАМИ С 1 ОКТЯБРЯ 2024 ГОДА ЕДИНОГО НАЛОГА

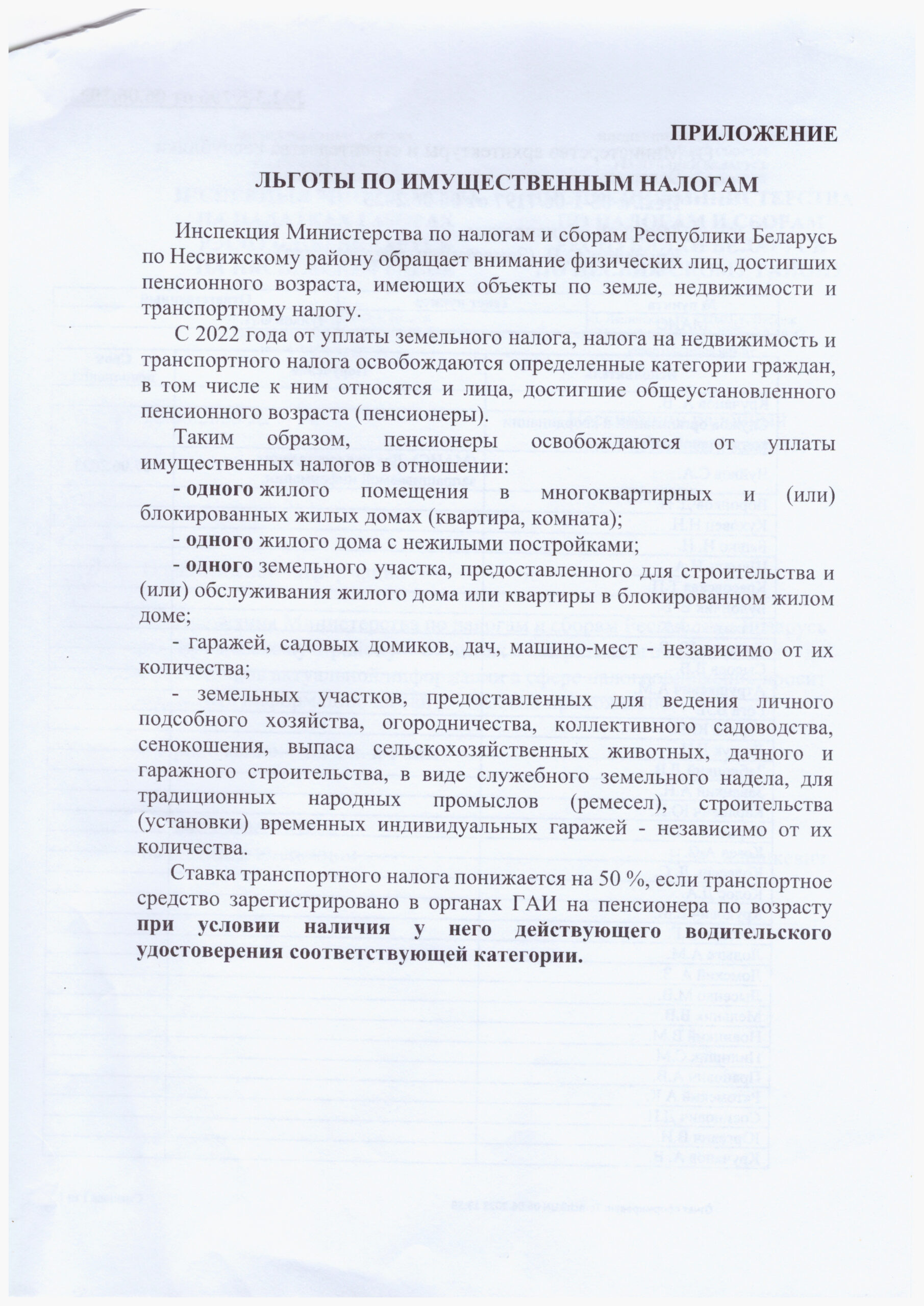

- ЛЬГОТЫ ПО ИМУЩЕСТВЕННЫМ НАЛОГАМ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ, ДОСТИГШИХ ПЕНСИОННОГО ВОЗРАСТА

- Об осуществлении физическими лицами сбора и реализации (сдачи) лекарственных растений, ягод, грибов, орехов и другой дикорастущей продукции

МНС информирует о начале работы контакт-центра СПТ

Информируем, что по телефону 80(17) 269 19 44 начал работу контакт-центр СПТ для консультирования субъектов хозяйствования – пользователей программного комплекса «Система прослеживаемости товаров» (ПК СПТ) по вопросам технической поддержки.

В ходе консультирования можно получить разъяснение по функционированию раздела «Система прослеживаемости товаров» в личном кабинете и в АРМ «Плательщик» (авторизация, формы подачи документов, загрузка программного обеспечения и др.), по иным вопросам технического характера, а также по использованию открытого API ПК СПТ.

Дополнительно по вопросам технической поддержки ПК СПТ можно обратиться в контакт-центр СПТ, направив предварительно заполненную форму обратной связи на электронную почту mns_support@nalog.gov.by (не является обращением).

3 ИЮНЯ 2024 ГОДА – СРОК УПЛАТЫ ПОДОХОДНОГО НАЛОГА ПО ПРЕДСТАВЛЕННОЙ НАЛОГОВОЙ ДЕКЛАРАЦИИ ЗА 2023 ГОД

Поскольку установленный частью третьей пункта 2 статьи 219 НК срок уплаты подоходного налога – 1 июня 2024 года – приходится на выходной день, то на основании части седьмой статьи 4 НК подоходный налог, исчисленный налоговым органом на основании представленной физическим лицом налоговой декларации за 2023 год, подлежит уплате в бюджет в срок не позднее 3 июня 2024 года.

Налог уплачивается на основании извещения, врученного физлицу налоговым органом не позднее 30 апреля 2024 (посредством почтовой связи либо через личный кабинет плательщика) (ч. 3 п. 2 ст. 219, п. 2 ст. 222-1 НК ).

Осуществить уплату можно путем внесения причитающейся суммы налога наличными (в банк, организацию почтовой связи) либо в безналичном порядке (посредством ЕРИП в инфокиосках либо с помощью интернет-банкинга или мобильного банкинга, а также через личный кабинет плательщика).

При оплате через личный кабинет плательщикам данная услуга в настоящее время доступна клиентам ОАО «АСБ Беларусбанк», ОАО «Белгазпромбанк», ЗАО «Альфа-Банк», ОАО «Белинвестбанк», ОАО «Приорбанк», ОАО «Технобанк», ОАО «Белагропромбанк».

ПОРЯДОК ДЕЙСТВИЙ ФИЗИЧЕСКОГО ЛИЦА — пользователя «Личного кабинета плательщика»:

- Зайти на портале МНС в «Личный кабинет плательщика»

(http://www.portal.nalog.gov.by/web/nalog/login?p_p_id=58&p_p_lifecycle=0&_58_redirect=/user_office)

- Открыть раздел «ОПЛАТА НАЛОГОВ»;

- Выбрать из находящихся в разделе «Оплата налогов» сведений о выставленных физическому лицу к оплате налогов строку «Подоходный налог»;

- Выбрать вкладку «Уплатить через интернет-банкинг» того банка, чьим клиентом физическое лицо является.

Обратите внимание!

За нарушение срока уплаты подоходного налога предусмотрена административная ответственность:

- за несвоевременную уплату по неосторожности, если сумма налога превышает одну базовую величину (40 рублей), влечет наложение штрафа в размере 15% от неуплаченной суммы налога, но не менее 0,5 базовой величины (20 рублей) (ч. 6 ст. 14.4 КоАП);

- за несвоевременную уплату в случае умысла влечет наложение штрафа в размере 40% от неуплаченной суммы налога, но не менее 10 базовых величин (40 рублей) (ч. 8 ст. 14.4 КоАП).

Кроме того, за каждый день неуплаты подоходного налога начисляются пени (ст. 55 НК).

- Налог на профессиональный доход для ремесленников и субъектов агроэкотуризма

- Порядок уплаты налога физическим лицом при реализации продукции цветоводства, рассады цветов и сельскохозяйственной продукции

- Представление физическими лицами декларации по подоходному налогу за 2023 год

О разработке функционала по выгрузке GTIN.

Об уплате сбора за осуществление деятельности по оказанию услуг в сфере агроэкотуризма в 2024 году

Об уплате ремесленного сбора в 2024 году

Общие данные об инспекции. Режим работы

Инспекция Министерства по налогам и сборам Республики Беларусь по Несвижскому району (далее – инспекция) находится по адресу:

222603 г. Несвиж ул. Ленинская, д.16

УНП 600003370, код 616.

Телефон приёмной: (801770) 24173 факс

Электронная почта: imns616@nalog.gov.by

Управление по работе с плательщиками по Клецкому району (далее – управление) находится по адресу:

222531 г. Клецк, пл. Маяковского, 10

Телефон: (801793)68183 (факс)

Режим работы:

Инспекция, управление по работе с плательщиками по Клецкому району работают в режиме пятидневной рабочей недели.

Рабочий день устанавливается: с 8.30 до 17.30 с перерывом на обед с 13.00 до 14.00.

Выходные дни: суббота и воскресенье.

С целью создания благоприятных условий гражданам установлен специальный режим работы структурных подразделений и должностных лиц, осуществляющих прием граждан и (или) выдачу им справок и других документов:

— понедельник — четверг с 8-00 до 19-00 (уполномоченным работником инспекции согласно утвержденному графику)

Вышестоящий налоговый орган:

Инспекция Министерства по налогам и сборам Республики Беларусь по Минской области

220012, г. Минск, ул. Сурганова, 28

Режим работы: с 8.30 до 17.30

перерыв на обед: с 13.00 до 14.00

выходные: суббота, воскресенье

Письменное обращение гражданина может быть выслано в инспекцию МНС Республики Беларусь по Несвижскому району почтовым отправлением по адресу: ул. Ленинская, д. 16, 222603, г. Несвиж или оставлено в приемной инспекции (кабинет № 6).

Инспекция Министерства по налогам и сборам Республики Беларусь по Несвижскому району напоминает субъектам хозяйствования, для которых 22.07.2023 наступает обязанность выдавать электронные квитанции за оказанные услуги по перевозке пассажиров, какие реквизиты должна содержать электронная квитанция, выдаваемая за автомобильную перевозку пассажиров.

Электронная квитанция должна содержать:

1. Сведения о владельце электронной информационной системы (наименование, Ф.И.О. (если таковое имеется) и место нахождения юридического лица (место жительства индивидуального предпринимателя);

2. Сведения об автомобильном перевозчике (наименование, Ф.И.О. (если таковое имеется) и место нахождения юридического лица (место жительства индивидуального предпринимателя);

3. Учетные номера плательщика – владельца электронной автомобильной системы и автомобильного перевозчика;

4. Сведения о выполнении заказа на автомобильную перевозку пассажира автомобилем-такси (номер и дата заказа, фамилия и инициалы заказчика, начальный и конечный пункты маршрута, расстояние автомобильной перевозки, дата и время ее начала и окончания, общее время поездки, фамилия и инициалы водителя, регистрационный знак транспортного средства, стоимость автомобильной перевозки, реквизиты банковской платежной карточки, с использованием которой произведена оплата за автомобильную перевозку (4 последние цифры номера банковской платежной карточки);

5. Информацию о получателе платежа за автомобильную перевозку пассажира автомобилем-такси (наименование, Ф.И.О. (если таковое имеется) и место нахождения юридического лица (место жительства индивидуального предпринимателя).

Данные требования внесены главой 8 Положения об использовании кассового и иного оборудования при приеме средств платежа, утвержденного постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 06.07.2011 № 924/16 (с изменениями и дополнениями) и вступают в силу с 22.07.2023. (Зарегистрировано в Национальном реестре правовых актов Республики Беларусь 11 июля 2011 года № 5/34128).

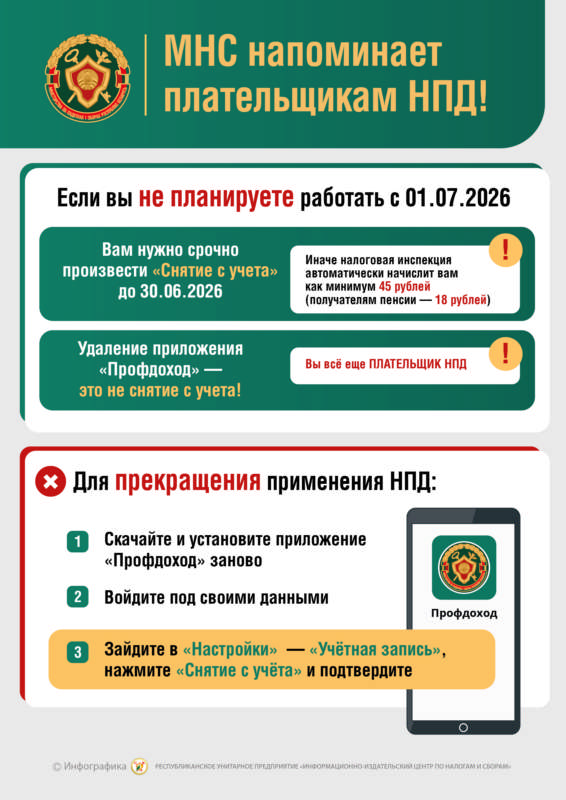

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД С 1 ИЮЛЯ СТАНЕТ ОБЯЗАТЕЛЬНЫМ ДЛЯ РЕМЕСЛЕННИКОВ

Налог на профессиональный доход с 1 июля станет обязательным для физических лиц, осуществляющих ремесленную деятельность и физических лиц, ведущих деятельность в сфере агроэкотуризма.

С 1 июля 2023 года в силу вступают дополнительные изменения, которые затрагивают непосредственно ремесленников и физических лиц, осуществляющих деятельность в сфере агроэкотуризма. Налог на профессиональный доход (НПД) для этих двух категорий плательщиков с этой даты становится обязательным для применения. В связи с чем плательщики должны зарегистрироваться и с 1 июля вести деятельность с уплатой НПД.

Однако в Налоговом кодексе сделано исключение. Право уплачивать, как и ранее, сбор за осуществление ремесленной деятельности и деятельности в сфере агроэкотуризма может быть предоставлено таким плательщикам. Но только при наличии решения местного исполнительного и распорядительного органа.

Местные органы власти вправе принимать решение о сохранении права на уплату сбора только в исключительных случаях, в отношении отдельных ремесленников, которые действительно производят уникальную белорусскую продукцию.

Налогом на профессиональный доход предусмотрены довольно выгодные налоговые ставки. Основная ставка НПД составляет 10% от полученной валовой выручки. При работе с физическими лицами или иностранными организациями она применяется независимо от суммы дохода. При работе с белорусскими организациями в пределах 60 тысяч рублей ставка налога составляет 10%, свыше этой суммы — 20%. Плюс данной ставки налога в том, что она включает в себя как налоговый платеж в бюджет, так и отчисления в Фонд социальной защиты населения на пенсионное страхование. То есть не требуется дополнительной уплаты в ФСЗН. А для лиц, получающих любой вид пенсии, ставка налога уменьшается до 4%.

В качестве дополнительных льгот предусмотрен налоговый вычет в размере 2 тысяч рублей. Эта та сумма дохода, которая не облагается налогом. Иными словами, налоговая база уменьшается на 2 тысячи рублей. Например, плательщик заработал 1 тысячу рублей, соответственно налог уплачивать не потребуется. Когда он заработает сумму более 2 тысяч рублей, то с суммы превышения он начнет платить налог на профессиональный доход. Но данная льгота применяется только для лиц, впервые зарегистрировавшихся плательщиками НПД.

1 ИЮНЯ 2023 ГОДА – СРОК УПЛАТЫ ПОДОХОДНОГО НАЛОГА ПО ПРЕДСТАВЛЕННОЙ ДЕКЛАРАЦИИ

Не позднее 1 июня 2023 года физическим лицам, представившим налоговые декларации по подоходному налогу за 2022 год, следует уплатить в бюджет исчисленную налоговым органом сумму этого налога (ч. 2, 3 п. 2 ст. 219 НК).

Налог уплачивается на основании извещения, врученного физлицу налоговым органом не позднее 30 апреля 2023 (посредством почтовой связи либо через личный кабинет плательщика) (ч. 3 п. 2 ст. 219, п. 2 ст. 222-1 НК).

Осуществить уплату можно путем внесения причитающейся суммы налога наличными (в банк, организацию почтовой связи) либо в безналичном порядке (посредством ЕРИП в инфокиосках либо с помощью интернет-банкинга или мобильного банкинга, а также через личный кабинет плательщика).

Обратите внимание!

За нарушение срока уплаты подоходного налога предусмотрена административная ответственность:

— за несвоевременную уплату по неосторожности, если сумма налога превышает 1 базовую величину (37 рублей), — штраф в размере 15% от неуплаченной суммы налога, но не менее 0,5 базовой величины (18,50 рублей) (ч. 6 ст. 14.4 КоАП);

— за несвоевременную уплату в случае умысла — штраф в размере 40% от неуплаченной суммы налога, но не менее 10 базовых величин (370 рублей) (ч. 8 ст. 14.4 КоАП).

Кроме того, за каждый день неуплаты подоходного налога начисляются пени (ст. 55 НК).

Министерство по налогам и сборам информирует

С 1 января 2023 года вводится дополнительный особый режим налогообложения «Налог на профессиональный доход».

ВАЖНО! Переход на данный режим налогообложения осуществляется добровольно. К преимуществам данного режима относятся:

— простота начала применения: достаточно установить и зарегистрироваться в мобильном приложении «Профдоход»;

— выгодные налоговые ставки (10 процентов и 20 процентов, а для получателей пенсии – фактически 4 процентов и 8 процентов);

— не нужно представлять налоговые отчеты и декларации, учет полученных доходов ведется посредством формируемых чеков в приложении «Профдоход»;

— налог начисляется налоговым органом, а предварительная его сумма рассчитывается автоматически в приложении.

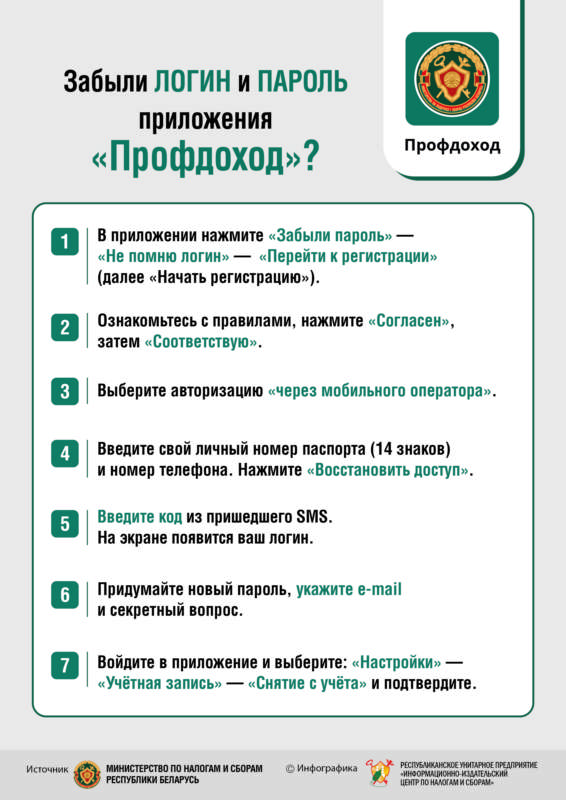

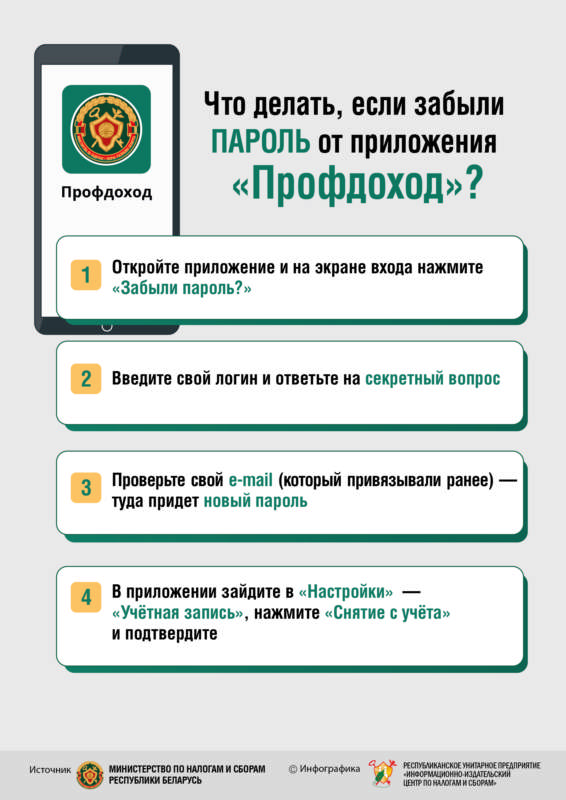

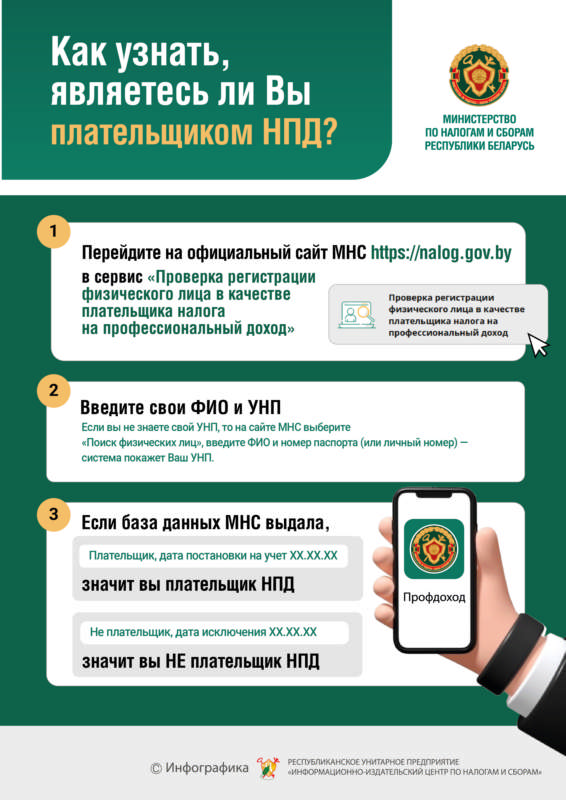

Ставки налога установлены в размере 10 процентов независимо от размера полученной выручки при работе с физическими лицами и иностранными юридическими лицами. При работе с белорусскими субъектами хозяйствования — 10 процентов при сумме полученного дохода не более 60 000 рублей и 20 процентов с суммы превышения указанного размера (то есть, если доход составил 75000 рублей, то 60000 рублей будет облагаться по ставке 10 процентов, а 15000 рублей – по ставке 20 процентов). Для физических лиц, впервые зарегистрированных в качестве плательщика налога на профессиональный доход, предусмотрена льгота в виде налогового вычета в размере 2 000 белорусских рублей. Самостоятельно рассчитывать налог на профессиональный доход плательщикам не нужно. Применение налогового вычета, размер ставки и другие особенности расчета полностью автоматизированы. Также не требуется представление налоговых деклараций. ВАЖНО! Для применения налога на профессиональный доход физическое лицо обязано использовать цифровую платформу – приложение «Налог на профессиональный доход» («Профдоход») (программное обеспечение Министерства по налогам и сборам) с использованием смартфона или компьютера (включая планшетный), подключенного к сети Интернет. Физическое лицо, изъявившее желание перейти на применение налога на профессиональный доход, обязано до начала осуществления деятельности: установить на свой смартфон или компьютер приложение «Профдоход»; проинформировать налоговый орган через приложение «Профдоход» о применении налога на профессиональный доход.

С подробной информацией о применении особого режима налогообложения «Налог на профессиональный доход» и использовании приложения «Профдоход» можно на сайте МНС в специально созданной и размещенной в разделе «Актуально» страничке «Налог на профессиональный доход» по ссылке https://www.nalog.gov.by/professional_income_tax/.

Заместитель начальника инспекции – начальник управления контрольной работы Е.Д. Журавская

Об использовании кассового оборудования

В связи с массовыми обращениями плательщиков в РУП «Информационно-издательский центр по налогам и сборам» (далее – РУП ИИЦ) в целях принятия дополнительных мер по профилактике COVID-19, учитывая значительное количество субъектов хозяйствования, необходимости проведения РУП ИИЦ работ по снаряжению средств контроля налоговых органов (далее – СКНО), неблагополучную эпидемиологическую ситуацию, связанную с распространением коронавирусной инфекции, в целях исключения напряженности в предпринимательской среде, создания комфортных условий перехода субъектов хозяйствования на использование кассового оборудования, недопущения приостановления ими своей деятельности, что может повлечь недопоступление платежей в бюджет, МНС полагает возможным до 1 февраля 2022 г. принимать наличные денежные средства при продаже товаров, выполнении работ, оказании услуг такими субъектами хозяйствования без применения кассового оборудования при условии заключения до 20 октября 2021 с

РУП ИИЦ договора.

Инспекция МНС Республики Беларусь по Несвижскому району

Вниманию субъектов хозяйствования!

В соответствии с перечнем товаров, подлежащих маркировке средствами идентификации, определенным в приложении 2 к постановлению Совета Министров Республики Беларусь от 29.07.2011

№ 1030 (далее – перечень), с 01.11.2021 вводится маркировка средствами идентификации обуви, с 01.12.2021 – шин и покрышек пневматических резиновых новых, с 01.03.2022 – отдельных товаров легкой промышленности. При этом маркировке средствами идентификации подлежат также остатки товаров, имеющиеся на дату введения маркировки у субъектов хозяйствования, осуществляющих производство, оптовую и (или) розничную торговлю такими товарами.

В этой связи обращаем внимание, что в соответствии с пунктом 7 Инструкции о порядке маркировки остатков товаров, утвержденной постановлением Министерства по налогам и сборам Республики Беларусь от 03.05.2021 № 17 (далее – постановление № 17), в целях организации бесперебойной торговли субъекты хозяйствования вправе провести инвентаризацию остатков товаров до даты введения маркировки товаров унифицированными контрольными знаками или средствами идентификации и в порядке, установленном Инструкцией о порядке оборота кодов маркировки, средств идентификации, защищенных материальных носителей, защищенных материальных носителей с нанесенными средствами идентификации, знаков защиты, характеристиках средств идентификации, утвержденной постановлением № 17, приобрести средства идентификации.

В целях предоставления субъектам хозяйствования возможности заблаговременного приобретения кодов маркировки (средств идентификации) РУП «Издательство «Белбланкавыд» выдача кодов маркировки (средств идентификации) белорусского образца для маркировки остатков товаров будет обеспечена:

для обуви – с 15.10.2021;

для шин – с 01.11.2021;

для товаров легкой промышленности – с 01.02.2022.

Одновременно обращаем внимание, что товары, в том числе их остатки, признаются маркированными, если на них или их упаковку в установленном Советом Министров Республики Беларусь или уполномоченным им органом порядке нанесены средства идентификации и достоверные сведения о таких товарах, нанесенных на них или их упаковку средствах идентификации содержатся в государственной информационной системе маркировки товаров унифицированными контрольными знаками или средствами идентификации (далее – система маркировки).

Учитывая изложенное, после нанесения средств идентификации на остатки обуви, шин и товаров легкой промышленности субъектам хозяйствования необходимо внести сведения, установленные постановлением № 17, в систему маркировки.

Техническая возможность внесения субъектами хозяйствования сведений в систему маркировки об остатках товаров будет предоставлена с дат введения маркировки товаров:

для обуви – с 01.11.2021;

для шин – с 01.12.2021;

для товаров легкой промышленности – с 01.03.2022.

Согласно информации Минфина для субъектов хозяйствования

РУП «Издательство «Белбланкавыд» заранее будет предоставлена тестовая зона для обучения и проведения необходимых подготовительных мероприятий. Для маркировки остатков обуви тестовая зона будет предоставлена с 01.10.2021, о чем субъекты хозяйствования, которые зарегистрированы в системе маркировки, будут проинформированы

РУП «Издательство «Белбланкавыд» дополнительно.

Инспекции Министерства по налогам и сборам Республики Беларусь по Несвижскому району

Внесение изменений в сведения, ранее внесенные в государственную информационную систему маркировки товаров унифицированными контрольными знаками или средствами идентификации.

В случаях, когда после передачи субъектом хозяйствования в систему маркировки информации «О нанесенных на товар средствах идентификации» в составе согласно подпункту 1.4 пункта 1 приложения 2 к постановлению Министерства по налогам и сборам Республики Беларусь от 03.05.2021 № 17 (далее – постановление № 17) самими субъектами хозяйствования обнаружены ошибки в переданной информации. Например, дата изготовления товара, дата истечения срока годности товара и т.д. Указанные ошибки возникают по ряду причин, связанных как с техническим несовершенством систем субъектов хозяйствования для взаимодействия с системой маркировки, так и с так называемым «человеческим фактором», когда информация передается в ручном режиме.

Корректировка (уточнение) переданных субъектами хозяйствования в систему маркировки сведений «О нанесенных на товар средствах идентификации» в части корректировки информации о датах изготовления, истечения срока годности товара и т.д. законодательством не запрещена. Указанные сведения не изменяют структуру кода маркировки для товаров, в отношении которых субъектом хозяйствования передана информация.

Таким образом, при выявлении субъектами хозяйствования ошибок в переданной ранее в систему информации в составе согласно подпункту 1.4 пункта 1 приложения 2 к постановлению № 17, кроме кода маркировки, РУП «Издательство «Белбланкавыд», как оператор системы маркировки, осуществляющий сбор, передачу, прием, обработку, учет, контроль, хранение, получение и накопление сведений в системе маркировки, вправе осуществлять корректировку ошибочно переданных сведений на основании поступающих обращений субъектов хозяйствования.

Учитывая вышеизложенное, обращаем внимание, что вопросы корректировки ошибочно переданных сведений в систему маркировки подлежат рассмотрению в РУП «Издательство «Белбланкавыд».

Данный порядок применим исключительно к корректировке сведений в составе согласно подпункту 1.4 пункта 1 приложения 2 к постановлению № 17. В иных случаях (например, корректировка сведений в отношении унифицированных контрольных знаков) информация подлежит направлению в МНС Республики Беларусь.

Инспекция МНС Республики Беларусь по Несвижскому району

Электронная квитанция

С 22.07.2022 вводится обязанность для владельцев электронных информационных систем осуществляющих прием платежей за услуги по автомобильной перевозке пассажиров автомобилями такси, заказанных и оплаченных посредством электронной информационной системы с использованием только реквизитов банковских платежных карточек, направлять заказчику автомобильной перевозки посредством электронной информационной системы электронную квитанцию на адрес электронной почты, указанный заказчиком такой перевозки при ее заказе.

Электронная квитанция должна содержать:

сведения о владельце электронной информационной системы (наименование, фамилия, собственное имя, отчество (если таковое имеется) и место нахождения юридического лица (место жительства индивидуального предпринимателя);

сведения об автомобильном перевозчике (наименование, фамилия, собственное имя, отчество (если таковое имеется) и место нахождения юридического лица (место жительства индивидуального предпринимателя);

учетные номера плательщика – владельца электронной информационной системы и автомобильного перевозчика;

сведения о выполнении заказа на автомобильную перевозку пассажира автомобилем-такси (номер и дата заказа, фамилия и инициалы заказчика, начальный и конечный пункты маршрута, расстояние автомобильной перевозки, дата и время ее начала и окончания, общее время поездки, фамилия и инициалы водителя, регистрационный знак транспортного средства, стоимость автомобильной перевозки, реквизиты банковской платежной карточки, с использованием которой произведена оплата за автомобильную перевозку (4 последние цифры номера банковской платежной карточки);

информацию о получателе платежа за автомобильную перевозку пассажира автомобилем-такси (наименование, фамилия, собственное имя, отчество (если таковое имеется) и место нахождения юридического лица (место жительства индивидуального предпринимателя)».

Заместитель начальника инспекции – начальник управления Е.Д. Масюкевич

Дополнительные материалы

- Личный кабинет физического лица

- Об обеспечении дифференцированного учета в торговых объектах с торговой площадью свеше 200 квадратных метров

- Об обеспечении дифференцированного учета при реализации товаров, подлежащих маркировке

- Что изменилось в уплате имущественных налогов с 2024 года

- Пресс-релиз

- Выездные личные приемы граждан

- Личный кабинет физического лица

")

{kind=link}